Pensioenfondsen hebben het potentieel om met investeringen de wereld te verbeteren, schreef ik in mijn vorige blog. Sindsdien kondigde ABP aan voor €30 miljard aan impact investeringen te gaan doen, en schreven de vijf grootste pensioenfondsen een brief aan de informateurs waarin ze aangeven miljarden te willen investeren in de energietransitie. Natuurlijk kwamen daar vanuit de onderbuik allerlei reacties op. De vrees was dat de pensioenfondsen zomaar even het geld van hun deelnemers zouden gaan verbranden. Een onzinnig verwijt.

Pensioenfondsen informeren zich al jaren grondig over de koerswijziging naar betere maatschappelijke uitkomsten met hun investeringen. Daarbij verliezen ze risico en rendement allerminst uit het oog. De vraag naar de consequenties voor risico en rendement wordt voortdurend gesteld. Sterker nog, ze bouwen juist een sterkere basis voor lange termijn resultaten in brede zin.

De oogkleppen gaan af. Maar uitdagingen zijn er wel degelijk, zoals ik in mijn vorige blog aangaf. En de vraag is natuurlijk hoe pensioenfondsen hun bredere doelen willen gaan bereiken. Grofweg zijn er twee routes die pensioenfondsen kunnen afleggen.

Richting 1: kapitaal verschuiven van negatieve naar positieve externaliteiten

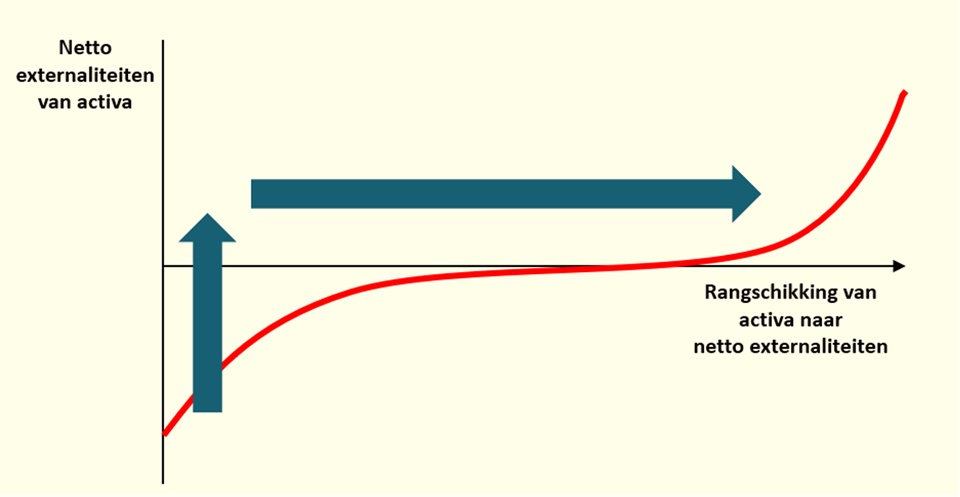

Ten eerste kunnen ze hun investeringen verplaatsen van activa met negatieve externaliteiten naar activa met positieve externaliteiten (de horizontale pijl in de onderstaande figuur). Externaliteiten zijn de kosten en baten die activiteiten genereren voor de samenleving, zonder dat ze daar zelf (vooralsnog) door geraakt worden. Denk aan vervuiling (negatieve externaliteit) en kennis (positieve externaliteit): een bedrijf genereert ze weliswaar, maar wordt er niet of niet volledig voor belast of beloond.

Die verschuiving (horizontale pijl naar rechts) kan binnen een asset class plaatsvinden (bijvoorbeeld van beursgenoteerde luchtvaartmaatschappijen naar beursgenoteerde enzymenfabrikanten), maar kan ook een verschuiving van de ene naar de andere asset class inhouden. Het zal dan vaak gaan om een verschuiving van publiek naar privaat. Een voorbeeld daarvan is de verkoop van aandelen in beursgenoteerde oliebedrijven en de aankoop van aandelen in private bedrijven die hernieuwbare energie of kweekvlees produceren.

Zo’n verschuiving van investeringen is relatief makkelijk. Het voornaamste tegenargument is dat het effect ervan op de echte wereld mogelijk gering is: de verkochte activa komen namelijk in handen van andere eigenaren die er wellicht slechter mee omgaan. Bovendien suggereert onderzoek dat ‘bruine’ bedrijven door dergelijke ‘divestment’ nóg meer korte termijn georiënteerd raken en nog bruiner worden.

En dat kan kloppen. Maar de verkoop van bruine activa is slechts de ene kant van de medaille. De andere kant is waar het geld vervolgens in geïnvesteerd wordt, wat groen kan zijn. En het helpt wel degelijk als er meer in groene activa geïnvesteerd wordt. Niettemin is de tweede route minstens zo belangrijk.

Richting 2: bestaande activa verbeteren

De tweede route is het verbeteren van de externaliteiten van bestaande activa (de verticale pijl in de bovenstaande figuur). Een groot deel van de economie heeft stevige negatieve externaliteiten. Om een economie binnen planetaire grenzen te realiseren, moeten bepaalde activiteiten krimpen of zelfs gestaakt worden (zoals het gebruik van kolencentrales). En er zijn nog veel meer activiteiten moeten vergroenen. Denk aan transport, chemie, voedselproductie, kledingproductie, woningbouw, etc.

Vergroenen is uitdagender werk dan het verschuiven van activa tussen portefeuilles, maar des te belangrijker. In sommige gevallen is dat nauwelijks te doen: probeer maar eens met beperkte zeggenschap een beursgenoteerde en onwillige oliemaatschappij van koers te laten veranderen.

Maar dat is de negatieve uitschieter. Er zijn veel gradaties. Met gerichte engagement in geconcentreerde portefeuilles valt bij veel bedrijven wel degelijk resultaat te boeken. En bij kleinere activa en grotere zeggenschap kan met grotere waarschijnlijkheid resultaat geboekt worden. Denk aan Zwitserse pensioenfondsen die de woonvoorraad in hun eigen stad of regio verduurzamen. Dat heeft als bijkomend voordeel dat hun eigen deelnemers er direct van profiteren.

Beide richtingen combineren

Idealiter slaan pensioenfondsen beide richtingen in. Het eerdergenoemde voorstel van pensioenfondsen om miljarden in het energienetwerk te investeren past daar goed in. Er zijn überhaupt vele mogelijkheden voor Nederlandse pensioenfondsen. De ‘quick wins’ liggen vooral in de verschuiving van publieke naar private activa (mits de valkuilen van extractieve modellen daar uiteraard vermeden worden); en van wereldwijd naar lokaal – wat ABP ook doet met zijn aankondiging om €10 miljard in lokale impact te gaan investeren.

Dat is wel een uitdaging voor de meeste pensioenfondsen, die ingericht zijn op beheer van passieve portefeuilles. Het vraagt andere skillsets om kapitaal te verschuiven (route 1) en al helemaal om activa te vergroenen (route 2). Hulp van buitenaf is dan welkom, van dealmakers zoals InvestNL.

Maar terra incognita is het niet. Voor pensioenfondsen in andere geavanceerde pensioenlanden, zoals Australië, Canada en Zweden, is het heel normaal om tientallen procenten in private assets en in de thuismarkt te investeren. Wat let ons om hetzelfde te doen?

Conferentie 2026 SPO Nyenrode

Conferentie SPO Nyenrode 2026. Toekomstgericht Investeren; verder bouwen aan synergie tussen start/scale-ups en pensioenfondsen. Ben jij erbij? Klik hier voor meer informatie.

Blogserie

Deze blog is de tweede in een serie over pensioeninvesteringen. Lees hier Blog 1, Blog 3 en Blog 4.

Mijn andere serie gaat over CFOs en brede waardecreatie door ondernemingen. Reactie zijn welkom: w.schramade@nyenrode.nl.

Prof. dr. Willem Schramade is hoogleraar Finance aan Nyenrode Business Universiteit. Hij maakt deel uit van Nyenrode's Faculty Centre for Corporate Reporting, Finance & Tax.

Gerelateerde opleidingen

-

Masterprogramma Vermogensbeheer | Pensioensector

Startdatum: 1 september 2026Taal:- Nederlands

Locatie:- Breukelen

In het Masterprogramma Vermogensbeheer voor de Pensioensector komt het hele beleggingsproces aan bod – van beleid tot uitvoering. Als pensioenfondsbestuurder krijg je inzicht in actuele dilemma’s, leer je van experts én collega-bestuurders en vertaal je dit direct naar het beleid van jouw fonds

Bekijk opleiding