In de natuur bestaan veel symbiotische relaties tussen kleine en grote organismen, zoals tussen koeien en bacteriën en tussen termieten en protozoa. De grote en kleine organismen werken samen waardoor ze beter gedijen. Dergelijke symbiotische relaties kunnen ook bestaan tussen pensioenfondsen, venture capitalists (VCs) en startups. Maar ze zijn niet vanzelfsprekend.

In vorige blogs bespraken we het potentieel voor pensioenfondsen om via investering in startups zowel innovatie als impact te bereiken; en uitdagingen zoals de onbekendheid van startups en VCs bij veel pensioenfonds professionals. Dit zijn allemaal bevindingen die naar voren kwamen in ons nog te publiceren onderzoek onder professionals in de pensioensector (Andreoli et al., 2025). In deze blog duiken we dieper in de uitdagingen die ontstaan door schaalproblemen tussen pensioenfondsen en startups.

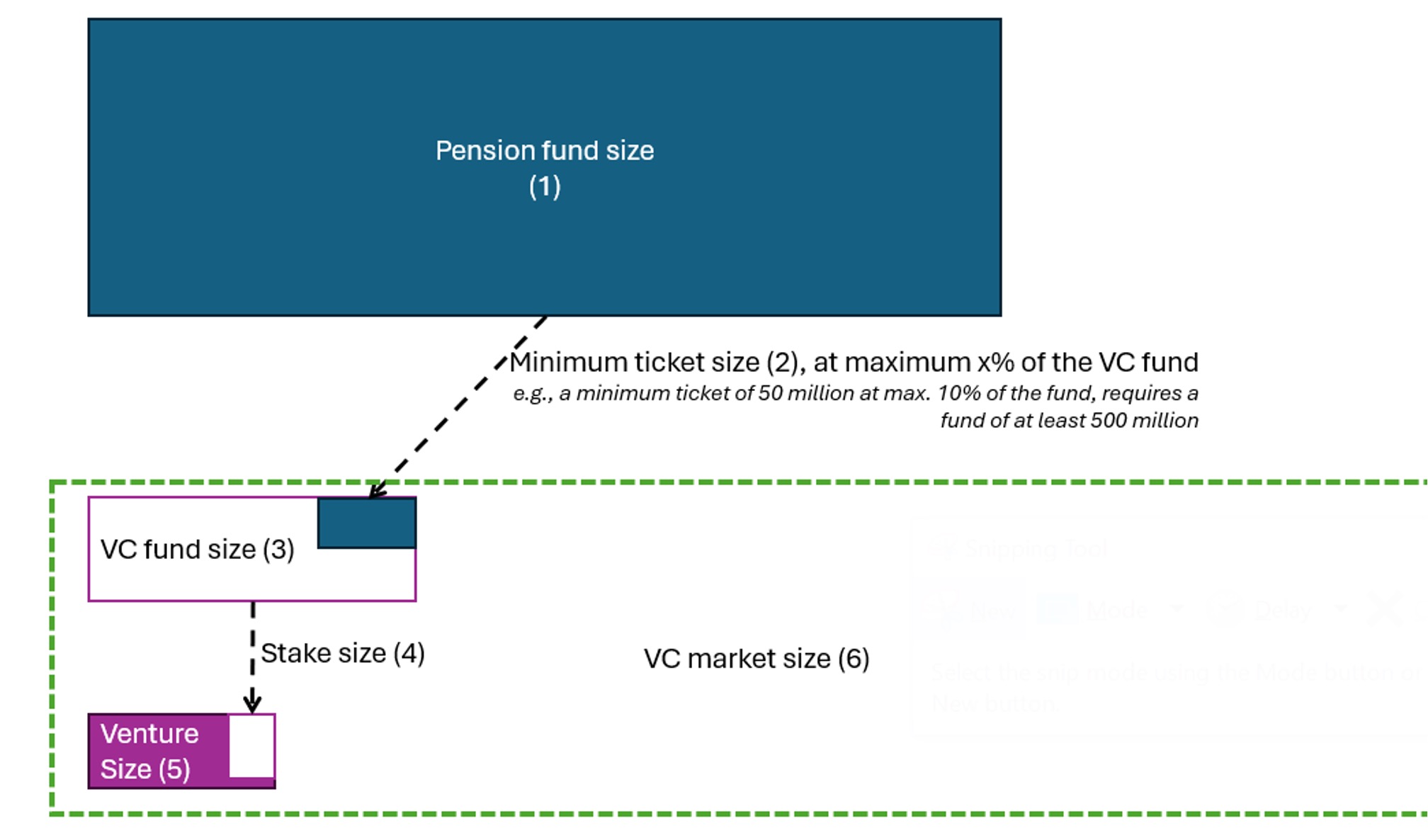

Schaal: een knelpunt met vele dimensies

Schaalgrootte wordt vaak genoemd als knelpunt voor pensioenfondsen bij het doen van investeringen in entrepreneurial ecosystemen. Maar bij doorvragen blijkt dat mensen veel verschillende dingen bedoelen als ze het over schaal hebben.

We identificeerden zes dimensies van schaal. Zie de figuur hieronder.

Bron: Andreoli, Kievit en Schramade (2025), ‘Pension fund investing in transitions: fostering innovation and impact in startup ecosystems?’, working paper, Nyenrode Business Universiteit

Dimensie #1: grootte van het pensioenfonds

De eerste dimensie van schaal is de grootte van het pensioenfonds zelf. Pensioenfondsen kunnen te groot of te klein zijn om effectief in VC[J1] s te investeren. Enerzijds is meer schaal een voordeel: het is goed voor het absorberen van risico's en bij het opbouwen van middelen, waarbij het pensioenfonds optreedt als ankerbelegger.

Maar te groot is ook een probleem en “ABP en PFZW zijn misschien te groot om VC te doen”. Dergelijke partijen vragen zich af waar ze in één keer veel geld aan het werk kunnen zetten, met minimale beheerkosten. Daardoor gaan voorkeuren vaker uit naar passief beleggen op openbare markten dan naar actief beleggen in particuliere markten. En binnen private markten zet men eerder in op vormen met grotere ticketgroottes (zoals buy-outs) dan op VC-investeringen. Voor zeer grote pensioenfondsen is hun allocatie aan durfkapitaal dan ook vaak minder dan 1% van het kapitaal ('een afrondingsfout'), terwijl kleine pensioenfondsen niet in staat zouden zijn om durfkapitaal te doen vanwege een gebrek aan de vereiste expertise en een te hoog risico.

De ernst van dit schaalprobleem wordt door sommige experts betwist. Volgens hen zijn de beperkingen van schaal op zijn minst gedeeltelijk denkbeeldig: “Veel middelgrote pensioenfondsen zeggen één op één dat ze te klein zijn, maar dat is perceptie. Natuurlijk kom je als heel kleintje terecht in de standaardproducten en een one-stop-shop. Maar de top 20-30 fondsen komen een heel eind, en zij kunnen helpen om het voor de rest makkelijker te maken.”

Dimensie #2: ticketgrootte

De tweede dimensie van schaal die we tegenkomen is de ticketgrootte: de omvang van de belangen die pensioenfondsen nemen in durfkapitaalfondsen. Een VC zei: “We zouden graag met pensioenfondsen werken, maar we kunnen deals doen van niet meer dan € 20 miljoen”, terwijl pensioenfondsen in veel grotere bedragen denken.

Ook hier lijken de door pensioenfondsen waargenomen schaalbeperkingen op zijn minst gedeeltelijk denkbeeldig, of zelf veroorzaakt: “De eisen die pensioenfondsen stellen aan schaalgrootte zijn buitensporig en vooral gericht op risicobeperking”, stelt een consultant. Dit resulteert in zowel het missen van grote impactkansen als aantrekkelijke financiële rendementen op kleinere, minder drukke durfkapitaalfondsen.

Dimensie #3: Omvang van het VC-fonds

De derde dimensie van schaal is de omvang van het VC-fonds. Pensioenfondsen hebben vaak minimale investeringsvereisten die leiden tot de noodzaak van grote VC-fondsen. Bijvoorbeeld, als een pensioenfonds alleen tickets van minimaal €50 miljoen accepteert en een maximaal belang van 10% wil, moet het VC-fonds minimaal €500 miljoen groot zijn. Dit is groter dan de meeste VC-fondsen, wat een barrière vormt voor samenwerking.

Dimensie #4: Stake Size

De vierde dimensie is de omvang van de belangen die VCs kunnen nemen in ondernemingen. Dit hangt nauw samen met de ticketgrootte en de omvang van het VC-fonds. Grotere belangen vereisen grotere fondsen, wat de toegang tot kleinere, maar veelbelovende startups kan beperken.

Dimensie #5: Omvang van de Startup

De vijfde dimensie is de omvang van de startups zelf. Startups variëren sterk in grootte en financieringsbehoeften, wat invloed heeft op hun aantrekkelijkheid voor VCs en pensioenfondsen. Grotere startups kunnen grotere investeringen aantrekken, terwijl kleinere startups vaak moeite hebben om voldoende financiering te vinden. Ook hebben bedrijven in verschillende groeistadia verschillende financieringsbehoeften en risicoprofielen, waardoor ook andere investeerders nodig zijn in opeenvolgende investeringsrondes.

Dimensie #6: marktomvang van VC

De zesde dimensie van schaal is de marktomvang van VC. Nederland is een klein land en het is moeilijk om een groot VC-fonds op te bouwen in een kleine markt: naarmate het fonds groeit, zijn er minder investeringsmogelijkheden en wordt het steeds moeilijker om fatsoenlijke rendementen te behalen. Daarom is het vaak zinvol om op een hoger geografisch niveau te opereren, bijvoorbeeld Noordwest-Europa of de EU. Idealiter wordt de VC-markt in Nederland (en Europa) steeds volwassener en ontstaat er een divers ecosysteem van generalistische en gespecialiseerde (per branche en/of fase) VC-bedrijven en -fondsen.

Andere schaal = ander spel

Voor VCs verandert het spel wanneer ze willen opschalen. Grotere tickets verlagen zowel het risico als het vereiste rendement, en de analyse moet op een andere manier worden uitgevoerd. Zoals een VC-investeerder het verwoordt: “Als je schaalgrootte wilt maken, veranderen de vragen. Je hoeft je geld niet 10 keer, maar 5 keer terug te verdienen. En de kans dat je je geld niet verliest, moet niet 90% maar 98% zijn.” Een andere grote uitdaging waar ze voor staan is hoe ze hun fonds 'institutional investor-proof' kunnen maken: hoe voldoen ze aan alle eisen die pensioenfondsen stellen om met hen samen te werken?

Aggregators als oplossing - met een prijskaartje

Een mogelijke oplossing voor de mismatches in schaal, is het gebruik van aggregatorfondsen, zoals funds of funds. Dit zijn fondsen die in veel verschillende VCs investeren en zo de informatiekosten en de risico’s voor pensioenfondsen verlagen. Dit voegt echter wel een extra laag communicatie en vergoedingen toe, wat de kosten verhoogt. De vraag die dan gesteld moet worden, is of het hogere verwachte resultaat opweegt tegen de hogere kosten. En het antwoord op die vraag is waarschijnlijk afhankelijk van de omstandigheden, waaronder de schaal van het pensioenfonds.

Het Europees Investeringsfonds (EIF) fungeert vaak als een dergelijke aggregator en wordt gezien als een hefboom om schaalgrootte te bereiken.

Conclusies

Ja, startups en VCs bieden pensioenfondsen veel mogelijkheden om effectief en rendabel in transities te investeren. Maar schaalproblemen tussen pensioenfondsen en startups vormen een complexe uitdaging in de investeringsketen. Het is mogelijk om te komen tot meer symbiotische relaties tot wederzijds voordeel. Door de verschillende dimensies van schaal te begrijpen en oplossingen zoals aggregatorfondsen te overwegen, kunnen we de kloof tussen deze twee werelden overbruggen en een meer dynamisch en divers investeringslandschap creëren.

Ja, startups en VCs bieden pensioenfondsen veel mogelijkheden om effectief en rendabel in transities te investeren. Maar schaalproblemen tussen pensioenfondsen en startups vormen een complexe uitdaging in de investeringsketen. Het is mogelijk om te komen tot meer symbiotische relaties tot wederzijds voordeel. Door de verschillende dimensies van schaal te begrijpen en oplossingen zoals aggregatorfondsen te overwegen, kunnen we de kloof tussen deze twee werelden overbruggen en een meer dynamisch en divers investeringslandschap creëren.

Reactie op mijn blog zijn welkom: w.schramade@nyenrode.nl. Onderstaand vind je al mijn blogs over pensioeninvesteringen.

- Blog 1: Kunnen pensioenfondsen de wereld verbeteren?

- Blog 2: Hoe kunnen pensioenfondsen de wereld verbeteren?

- Blog 3: Wie helpen pensioenfondsen aan locale impact deals?

- Blog 4: Kloven overbruggen tussen pensioenfondsen en lokale impact investeringen.

- Blog 5: Innovatie en impact gaan hand in hand: Pensioenfondsinvesteringen in entrepreneurial ecosystems.

- Blog 6: Startups en durfinvesteerders zijn nog onbekend en onbemind bij pensioenfondsen.

Conferentie 2026 SPO Nyenrode

Conferentie SPO Nyenrode 2026. Toekomstgericht Investeren; verder bouwen aan synergie tussen start/scale-ups en pensioenfondsen. Ben jij erbij? Klik hier voor meer informatie

Prof. dr. Willem Schramade is hoogleraar Finance aan Nyenrode Business Universiteit. Hij maakt deel uit van Nyenrode's Faculty Centre for Corporate Reporting, Finance & Tax.

Gerelateerde opleidingen

-

Masterprogramma Vermogensbeheer | Pensioensector

Startdatum: 1 september 2026Taal:- Nederlands

Locatie:- Breukelen

In het Masterprogramma Vermogensbeheer voor de Pensioensector komt het hele beleggingsproces aan bod – van beleid tot uitvoering. Als pensioenfondsbestuurder krijg je inzicht in actuele dilemma’s, leer je van experts én collega-bestuurders en vertaal je dit direct naar het beleid van jouw fonds

Bekijk opleiding